info@myriadconsulting.fr

info@myriadconsulting.fr

Crédit d'impôt Recherche (CIR) :

Crédit d'impôt Recherche (CIR) :

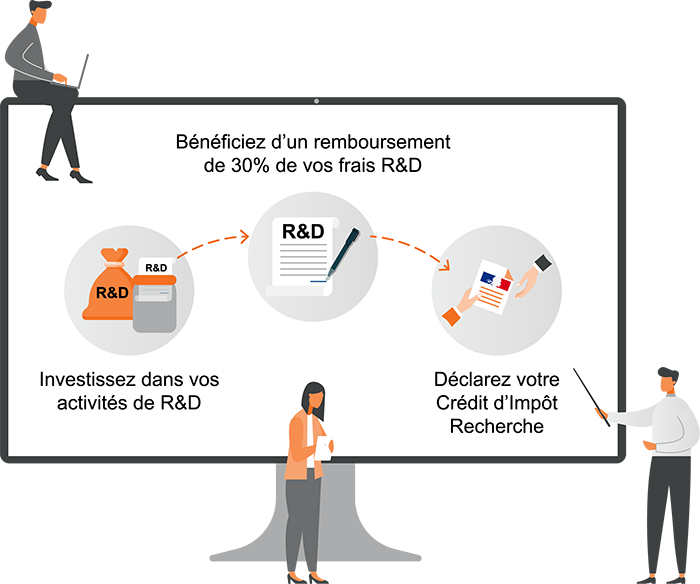

Le Crédit d'Impôt Recherche (CIR) est la principale incitation fiscale permettant de soutenir l’effort de recherche et développement des entreprises françaises. Vous pouvez prétendre à 30 % de crédit impôt recherche sur vos dépenses éligibles en R&D.

Vous pouvez prétendre à un CIR de 30 % sur vos dépenses éligibles de R&D, et ce, jusqu’à 100 millions d’euros par an. Au delà de ce chiffre, le taux passe à 5 %. À La Réunion, le taux du CIR peut être porté jusqu’à 50 % sur les dépenses éligibles.

Le CIR est déduit de vos impôts. L’excédent de CIR non impûté sur le résultat sera déduit de vos impôts sur les trois années qui suivent. Si vous n’avez pas pu tout déduire, le montant restant vous sera remboursé. Il est immédiatement remboursé pour les PME, les Jeunes Entreprises Innovantes (JEI) et les sociétés en difficultés (redressement, liquidation judiciaire, procédure de conciliation)

Qu’importe la taille, le statut juridique (SA,SARL, SAS) et le secteur de votre entreprise, votre éligibilité au CIR repose d’abord sur la nature de vos activités de R&D, réalisées au sein de l’Espace economique européen.

Votre société doit impérativement être immatriculée en France, en revanche les prestations peuvent avoir lieu dans la CEE. La prise et la maintenance des brevets peuvent être déposées partout dans le monde.

Les entreprises établies à La Réunion relèvent des mêmes règles d’éligibilité, avec l’application de taux spécifiques majorés lorsque les dépenses sont exposées localement.

Toutes les entreprises innovantes, qu’importe leur statut, sont éligibles au CIR tout au long de leur développement, qu'elles soient soumises à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS).

Les projets concernés doivent correspondre aux activités suivantes :

Un projet de R&D doit aussi remplir les 5 critères suivants :

Pour bénéficier du CIR, vous serez d’abord, avec nous, en phase d’audit, période pendant laquelle vous préparez les projets que vous allez ensuite nous présenter. Nous nous rencontrerons 2 à 3 fois maximum.

Nous vous aidons ainsi à rédiger un état de l’art pour chaque projet éligible. Nous nous rencontrerons 4 à 5 fois maximum.

Il nous faudra, à ce moment, développer une vision des différentes étapes concrètes du projet : le MVP, la version alpha, les versions bêtas, les différents essais, les différentes études etc. Ensuite, vous devrez remplir la Déclaration 2069-A-SD.

À La Réunion, la procédure fiscale est identique à la métropole, avec les mêmes formulaires et méthodologies, seuls les taux de calcul diffèrent

Si vous êtes bénéficiaire, vous n’avez rien à faire - vous paierez moins d’impôts. Si vous êtes déficitaires, il faut faire une deuxième demande pour demander le remboursement de la créance de CIR.

Nos consultants en financement de l’innovation vous apporteront leurs connaissances et leur expertise en matière de Crédit d'Impôt Recherche afin de sécuriser et de valoriser de manière exhaustive vos dépenses de R&D.

À propos de Myriad Consulting

Vous pourriez bénéficier du Crédit d'Impôt Recherche (CIR), l’une des principales incitations fiscales permettant de soutenir l’effort de recherche et développement des entreprises françaises. Vous pourriez prétendre à 30 % de crédit d’impôt sur vos dépenses éligibles en R&D.

Voici les sujets que nous abordons :

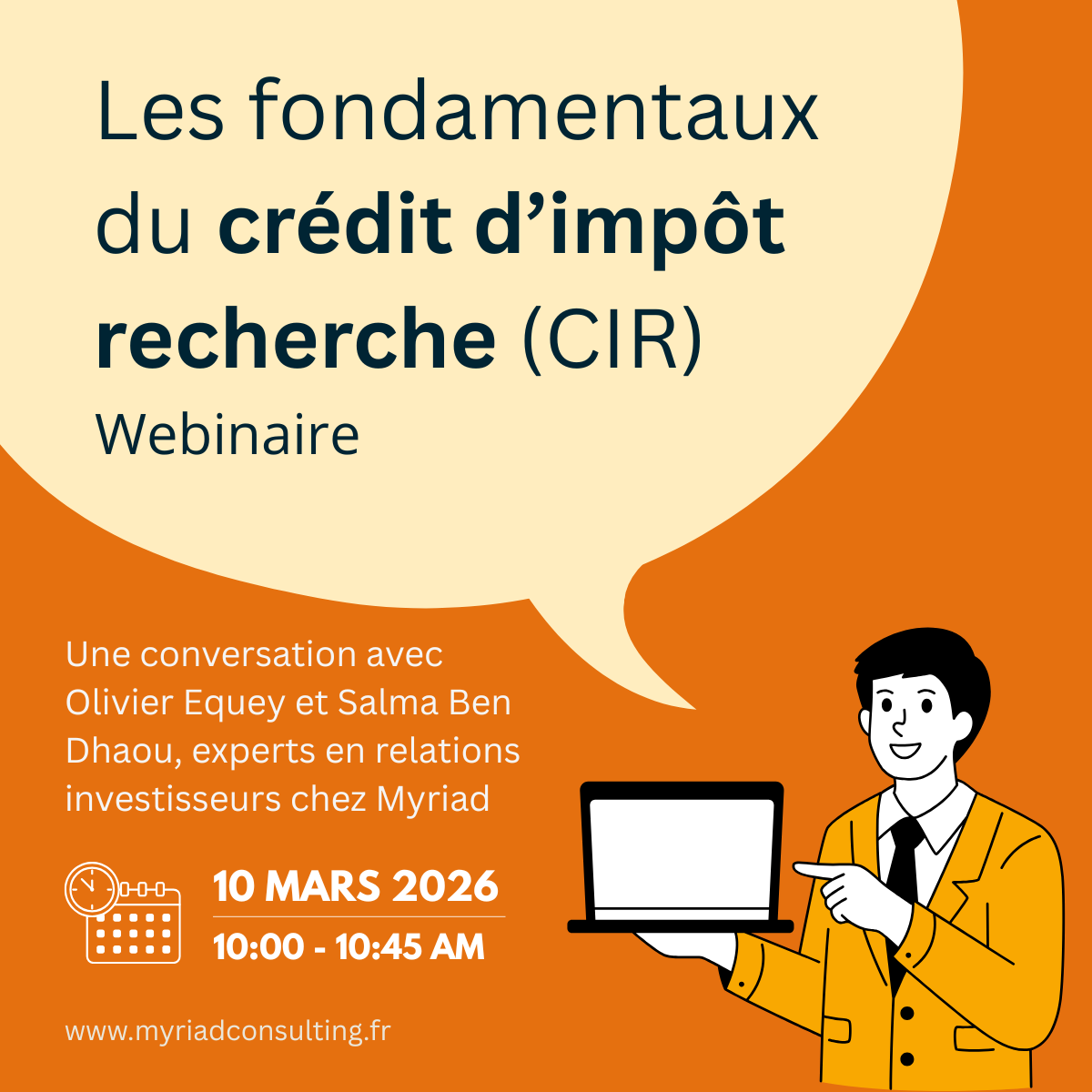

Notre webinaire pour les entreprises innovantes : Les fondamentaux du Crédit Impôt Recherche (CIR) aura lieu le 10 mars, de 10h à 10h45 ! L'occasion rêvée si vous avez des questions sur votre éligibilité ou les démarches à effectuer.

L'occasion rêvée si vous avez des questions sur votre éligibilité ou les démarches à effectuer.

Cliquez sur le lien ci-dessous pour vous inscrire gratuitement

Le crédit d'impôt recherche (CIR) est un dispositif fiscal de soutien aux activités de recherche et développement des entreprises. Il vise à inciter celles-ci à développer leurs activités de recherche et de développement en leur apportant une aide fiscale.

L’entreprise récupère 30% des montants investis dans ses activités de R&D sous forme d’aide fiscale.

Le Crédit d'Impôt Recherche (CIR) est accessible à toutes les entreprises françaises soumises à l'impôt sur le revenu (IR) ou l'impôt sur les sociétés (IS) exerçant une activité industrielle, commerciale, artisanale ou agricole.

Bénéficiaires principaux

Pour bénéficier du CIR, il faut remplir 3 conditions :

Les activités éligibles au Crédit d'Impôt Recherche (CIR) correspondent aux trois catégories de R&D suivantes :

Selon le ministère de la Recherche, un projet de R&D doit remplir les 5 critères suivants :

La déclaration de CIR et/ou CII doit être transmise à l’Administration en même temps que votre relevé de solde. Si vous clôturez votre exercice fiscal le 31 décembre, vous avez jusqu’au 15 mai de l’année suivante pour télédéclarer vos montants de CIR et/ou CII.

Pour les sociétés clôturant leur compte à une autre date que le 31 décembre, le délai pour transmettre leur déclaration CERFA 2069-A est 3 mois et demi après la date de clôture comptable de la société. Par exemple, pour une société clôturant son exercice le 31 mars, la date limite pour déclarer ses montants de CIR et/ou CII sera le 15 juillet. Mais attention, le CIR, tout comme le CII, se calcule sur l’année civile, quelle que soit votre date de clôture annuelle.

L’administration fiscale peut vérifier vos déclarations durant un délai de 3 ans : on parle du délai de prescription fiscale. Le délai de prescription se calcule par rapport à la date de déclaration du CIR et non à partir de la date d’engagement des dépenses de R&D.

Pour une entreprise qui clôture ses comptes le 31/12/2025, la déclaration 2025 sera transmise au plus tard le 15 mai 2026. L’Administration pourra donc vérifier les montants de Crédit Impôt Recherche déclarés jusqu’au 31/12/2029.

Attention : le lancement d’une procédure de vérification d’une déclaration de Crédit Impôt Recherche par l’Administration a pour effet de suspendre le délai de prescription. Ainsi, si un contrôle se déclenche fin 2029 pour un CIR déclaré en 2026, la procédure ne s’arrêtera pas le 31/12/2029, mais se poursuivra jusqu’à son terme en 2030.

Si vous n’avez pas déclaré de CIR au titre des années précédentes car vous ne pensiez pas que vos projets étaient éligibles, vous avez la possibilité de déposer une déclaration rétroactive avec un relevé de solde d’IS rectificatif mentionnant le CIR et le formulaire de déclaration 2069-A. Vous pouvez rectifier votre situation dans un délai de 2 ans après l’année de déclaration. Par conséquent, il est possible de déclarer du CIR pour l’année 2024 jusqu’au 31 décembre 2027. La déclaration rétroactive est une réclamation contentieuse. Les voies de recours en cas de remise en cause des montants déclarés par l’Administration fiscale sont moins nombreuses.

Les déclarations de Crédit d’Impôt Recherche déposées après la date de dépôt « officielle » font régulièrement l’objet d’un contrôle fiscal. Nous vous conseillons par conséquent de bien conserver tous les justificatifs attestant de la réalité des dépenses engagées et de collecter toutes les informations techniques nécessaires à la description du projet de R&D que l’administration fiscale est en droit de vous demander.

Le montant du Crédit d’Impôt peut être imputé sur l’impôt dû au titre de l’année au cours de laquelle l’entreprise expose des dépenses de recherche. L’excédent de CIR non imputé constitue une créance sur l’Etat. Celle-ci est imputable sur l’impôt dû au titre des trois années suivantes ou remboursable ou utilisable pour le paiement d’échéances fiscales (TVA, TSS...) après ce délai.

La créance de CIR est immédiatement restituable dans certains cas :

Enfin, il est possible de mobiliser sa créance auprès d’établissements bancaires.