info@myriadconsulting.fr

info@myriadconsulting.fr

Nous contacter

N’hésitez pas à nous contacter pour échanger et voir comment Myriad Consulting peut optimiser et sécuriser vos opportunités de financement R&D.

Contactez-nous

Le BOFIP est le document de référence de la doctrine fiscale concernant les dispositifs fiscaux du Crédit d’Impôt Recherche et du Crédit d’Impôt Innovation.

La Direction de la Législation Fiscale a procédé a une mise à jour complète des textes encadrant les principales aides indirectes à l’innovation, à savoir le CIR et le CII.

La liste complète des modifications du BOFIP est accessible ici : https://bofip.impots.gouv.fr/bofip/13196-PGP.html/ACTU-2021-00217

Myriad Consulting vous propose une synthèse des principales évolutions observées:

1. Critères d’éligibilité

Le BOFIP mentionne la dernière version de 2015 du Manuel de Frascati pour la définition des activités éligibles et intègre désormais les 5 critères issus du Manuel de Frascati. Ceux-ci «étaient apparus dans l’édition 2018 du Guide du CIR édité par le Ministère de la Recherche (MESRI) pour les activités de R&D :

La description des trois catégories de R&D est toujours présente, et complétée pour la recherche fondamentale et le développement expérimental, avec de nombreuses précisions pour cette dernière activité.

Le texte énonce clairement que recherche fondamentale pure et recherche fondamentale orientée constituent toutes deux des activités éligibles dans le cadre du CIR.

La définition du développement expérimental est précisée et l’accent est mis sur la production de nouvelles connaissances et non pas la conception de nouveaux produits ou procédés pour juger de l’éligibilité de l’activité R&D. Les tests de routine et les pré-séries sont exclues du champ des activités éligibles.

De nouveaux exemples de développements expérimentaux éligibles sont décrits.

Par contre, nous n’observons pas d’évolution concernant la sous-section sur les frontières du développement expérimental. Il n’y a pas plus de précisions apportées dans cette sous-section par rapport à la version précédente du BOFIP.

Une nouvelle sous-section est dédiée à la distinction entre activités de recherche et développement et activités connexes. Les étapes du développement commercial d’un nouveau produit sont explicitées. Les seules phases éligibles étant celles permettant la levée d’incertitudes techniques identifiées parmi les opérations menées dans le cadre de ce projet de développement. Le BOFIP reprend le schéma du Guide CIR du MESRI pour illustrer la démarche de sélection des opérations R&D éligibles.

La méthodologie permettant de réaliser un état de l’art est explicitée, ainsi que le positionnement d’une incertitude technique au regard de ces recherches bibliographiques. Mais pour un chercheur qualifié, il n’y a pas de réelles nouveautés.

La possibilité de prise en compte des dépenses afférentes aux intérimaires - dès lors qu’ils sont des personnels de recherche directement et exclusivement affectés aux opérations de R&D – a été ajoutée.

Par ailleurs, des précisions sont apportées sur l’exclusion du personnel de soutien. La liste des activités entrant dans cette catégorie est complétée:

« Il s'agit notamment des activités administratives (dont les tâches de bureau et les activités des services centraux des finances et du personnel), de direction, juridiques et réglementaires, commerciales, de transport, d’entreposage, d’entretien et de maintenance, de sécurité et de qualité. Ces dépenses sont en effet couvertes par le forfait relatif aux dépenses de fonctionnement ».

Les textes précisent que les PTZI (prêts à taux zéro d’innovation) doivent être déduits de l’assiette des dépenses éligibles, ceux-ci étant considérés comme une subvention publique.

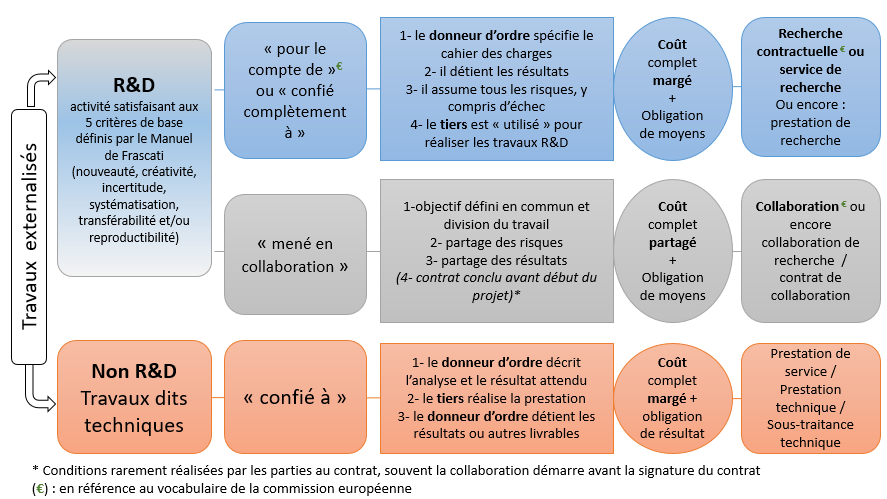

Dans son interprétation des activités sous-traitées pouvant être retenues dans l’assiette de dépenses éligibles au CIR, le BOFIP n’intègre pas complètement les dernières jurisprudences parues en 2020 et reprend pour partie la position du MESRI dans les derniers Guides du CIR. En effet, la notion de R&D « nettement individualisée » reste présente.

Le BOFIP reprend également une notion apparue dans le dernier guide du CIR et l’explicite grâce à un schéma qui a le mérite d’apporter une vision claire de la position du législateur sur ce sujet sensible. Une distinction est faite entre les prestations avec obligation de moyens (collaboration ou recherche contractuelle) et les prestations avec obligation de résultat (prestataire de service).

Cette analyse est susceptible de remettre en cause à notre avis toutes les analyses de routine effectuées dans le cadre de travaux R&D.

Enfin, le BOFIP reprend la position du MESRI concernant la non éligibilité des prestations de type régie.

Des rappels et précisions sont indiqués s’agissant de l’application des différents plafonds applicables :

La législation fiscale instaure une nouvelle obligation déclarative portant sur la justification de la prise en compte des jeunes docteurs lorsque les dépenses de recherche sont comprises entre 10 millions et 100 millions d’euros.

Myriad Associates et sa filiale française Myriad Consulting élaborent les demandes de crédit d'impôt pour la recherche et le développement depuis près de dix ans, en aidant un large éventail d'entreprises dans divers pays. Quelle que soit la taille ou le secteur de votre entreprise, nous pouvons vous aider. Nous comprenons l'importance des crédits d'impôt pour la recherche et le développement, tant pour les entreprises individuelles que pour l'économie dans son ensemble.

Aussi, comme le gouvernement tient à préserver le succès du régime, il met souvent à jour les règles et réglementations relatives à ces régimes fiscaux de R&D, ce qui peut être source de confusion. C'est là que nous intervenons pour vous aider à garder le fil.

L'équipe experte de conseillers fiscaux en R&D de Myriad Associates & Myriad Consulting applique une méthodologie unique pour naviguer à travers les complexités du processus de déclaration fiscale en matière de R&D. Pour obtenir l'allègement fiscal auquel vous avez droit, nous adoptons une approche globale.

Tout d'abord, nous nous efforçons de comprendre les incertitudes techniques et scientifiques auxquelles votre projet est confronté afin de nous assurer que nous répondons aux critères stricts du ministère de la recherche et/ou de l’économie en matière de crédits d'impôt pour la recherche et le développement.

Ensuite, nous utilisons ces informations pour élaborer un rapport technique solide, rassembler tous les coûts pertinents et calculer le montant dû pour l'inclure dans la déclaration d'impôts de votre entreprise.

Nous nous occuperons également avec plaisir de toute demande de renseignements de la part du ministère de la recherche et/ou de l’économie, le cas échéant. Les critères d'attribution peuvent être difficiles à comprendre et les demandes de renseignements sont de plus en plus fréquentes, car les ministères s'efforcent de lutter contre les abus.

Quel que soit le stade de votre demande de crédits d'impôt pour la recherche et le développement, il vous suffit de nous contacter au ou d'utiliser notre formulaire de demande de crédits d'impôt pour la R&D.

Que vous ayez besoin d'une assistance complète du début à la fin ou que vous ayez simplement une question rapide, nous sommes là pour vous aider.

Votre demande d'allègement fiscal pour la R&D a attiré l'attention du ministère correspondant ? Pas de panique !

Les enquêtes du ministère sur les demandes d'allègement fiscal en matière de R&D sont en augmentation. Notre équipe hautement qualifiée vous apportera le plus grand soutien possible afin d'obtenir une solution avantageuse pour votre demande de R&D auprès du ministère correspondant, de sorte que vous puissiez avoir l'esprit tranquille, sachant que votre entreprise est entre de bonnes mains.

Nous sommes bien équipés pour offrir des conseils pratiques sur toutes les demandes d'allègement fiscal en matière de R&D faites par le ministère correspondant, ainsi que pour fournir des examens proactifs qui peuvent aider à assurer une tranquillité d'esprit totale en ces temps d'incertitude.

Si vous avez été contacté par le ministère au sujet de votre demande de crédit d'impôt R&D, ou si vous souhaitez simplement en savoir plus, n'hésitez pas à nous contacter en utilisant notre formulaire de contact ou en appelant notre équipe sympathique au 01 89 20 27 90.

Découvrez les tendances healthtech 2025 : IA, prévention, biotech et financement. Accélérez l’innovation santé grâce au Crédit d’Impôt Innovation (CII).

Le Net Zero Industry Act peut vous aider vers la neutralité carbone.

Voici une aide européenne pour décarboner l’industrie.

N’hésitez pas à nous contacter pour échanger et voir comment Myriad Consulting peut optimiser et sécuriser vos opportunités de financement R&D.

Contactez-nous